📢 사망보험금, 이제 연금처럼 받을 수 있다!

🔎 한눈에 보는 ‘사망보험금 유동화 연금’ 가이드

✔ 사망보험금을 생전에 연금처럼 받을 수 있음

✔ 연금 개시 연령과 유동화 비율에 따라 수령액 달라짐

✔ 기존 보험계약대출(약관대출)과 달리 이자 부담 없음

✔ 연금 대신 요양·간병·주거 서비스로도 활용 가능

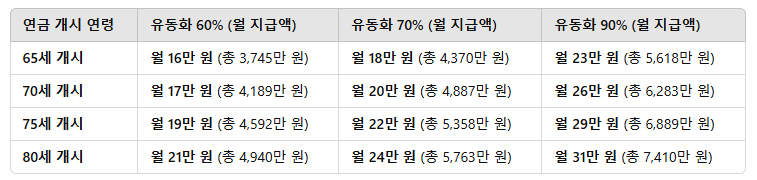

📌 연령별·유동화 비율별 예상 연금 수령액 (20년간 지급 기준)

🔹 쉽게 말해!

✅ 연금을 일찍 받을수록 월 지급액은 적고, 늦게 받을수록 월 지급액은 많아짐!

✅ 유동화 비율을 높이면 매월 더 많은 금액을 받을 수 있음!

📌 비율이란?

- 본인이 낸 보험료 대비 얼마나 많은 연금을 받을 수 있는지를 뜻함

- 예: 65세에 70% 유동화하면 낸 돈(3,624만 원) 대비 121% (4,370만 원) 수령

📌 기존 보험계약대출(약관대출) 방식과 차이점

🚀 즉, 이자 부담 없이 사망보험금을 미리 활용할 수 있어 더 유리!

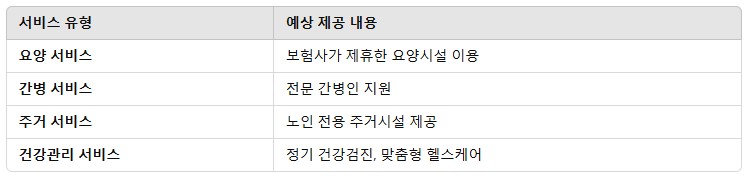

📌 ‘서비스형’ 선택 시 어떤 혜택을 받을 수 있을까?

연금을 현금으로 받는 대신, 노후 서비스로 받을 수도 있습니다.

서비스 유형예상 제공 내용

💡 예를 들면?

✅ 사망보험금 1억 원의 70%를 유동화하면, 요양시설 거주비나 간병 서비스 비용으로 활용 가능!

📌 누가 가입할 수 있을까?

✅ 가입 가능 대상

- 금리 확정형 종신보험 가입자

- 보험 계약 기간 10년 이상, 납부기간 5년 이상

🚫 가입 불가 대상

- 변액 종신보험, 금리연동형 종신보험

- 단기납 종신보험

- 사망보험금 9억 원 초과 초고액 상품

- 보험계약대출(약관대출) 사용 중인 경우

📌 기대 효과

✅ 노후 생활 안정 → 국민연금만으로 부족한 생활비를 보완

✅ 보험사 활용도 증가 → 종신보험의 인기가 다시 높아질 가능성

✅ 소비자 선택권 확대 → 가족을 위한 보험이 아닌, 본인도 활용할 수 있는 보험

📌 결론

📢 사망보험금을 연금으로 미리 받을 수 있는 제도가 올해 하반기 한국에서도 도입 예정!

💡 핵심 정리

✔ 연금 개시 시점과 유동화 비율에 따라 월 연금액 달라짐

✔ 기존 보험계약대출보다 유리 (이자 부담 없음, 상환 필요 없음)

✔ 연금 대신 요양·간병 서비스로 받을 수도 있음

✔ 가입 가능 대상: 금리 확정형 종신보험 + 10년 이상 계약 유지

💬 “내가 낸 보험료, 사망 후 가족이 아니라 내 노후를 위해 먼저 사용할 수 있다!”

앞으로 사망보험금 활용 방식이 다양해지면서, 노후 대비 전략도 변화할 전망입니다. 😊